香港

电话:00852-53226652

邮箱:info@evercarrier.com

上海

Email:info@ecglines.com

美国

荷兰

Email:info.nl@ecglines.com

英国

Email:info.uk@ecglines.com

上半年回顾

国际市场

全球经济增长与贸易往来继续保持平稳恢复态势。多数发达国家实现经济增长,带动市场总体运输需求上升。克拉克森预测数据显示,上半年全球集装箱运输量将达8890万TEU,同比上升8.2%.

大船比重持续上升

大型集装箱船陆续交付运营带动市场运力持续扩张。据克拉克森统计数据,截至7月初,全球全集装箱船为5157艘、1897.8万TEU,较年初上涨4.1%,增速同比加快1.7个百分点,其中8000TEU以上型船运力占比从年初的37.2%上升到39.4%.

船舶拆解量大幅下降。克拉克森数据显示,截至6月初,全球集装箱船拆解量仅为7.4万TEU,同比大幅下降71.3%,其中3000TEU以上型船拆解量由去年同期的20.1万TEU降至2.8万TEU,同比降幅达86.2%.

闲置运力比例触底反弹。据Alphaliner统计,前5月平均闲置运力占总运力的1.4%,同比大幅下降2.1个百分点(见图1),其中6月初闲置运力占比已回升至1.8%,闲置运力规模同比增长9.1%.

租金水平快速走高

多数集装箱租金水平明显上扬,总体租金水平呈快速走高之势。据克拉克森统计,截至6月初,除9000TEU型船日租金较年初出现小幅下降外,其余2000~6800TEU型船日租金水平均有明显上涨,并有多种船型日租金涨幅超50%,其中3500TEU型船涨幅最高为72.8%.分析其原因,船舶大型化为班轮公司减负增效的同时也提升了行业竞争门槛,班轮公司只能跟进并大力订造超大型集装箱船,从而刺激市场对中小型集装箱船的租赁需求;同时低位运行的国际油价也提升了班轮公司对船舶租金的承受能力。此外,市场对于亚洲区域内运输的看好,也明显提升市场对于中小型集装箱船的需求。因此,该类型船舶租金水平年内快速走高。

中国市场

进出口贸易额下跌

进出口总值为18807.8亿美元,同比下跌6.9%,增速同比下降8.1个百分点。其中,出口10720.1亿美元,同比微升1.0%;进口8087.6亿美元,同比下跌15.5%;贸易顺差2632.5亿美元。

分货类看,占据出口贸易总额一半以上的机电产品累计出口额增速为3.1%,同比增加4.7个百分点,其余适箱货品中,鞋类、塑料制品、箱包和玩具出口获得增长。其中,玩具增速最高14.0%;纺织品和服装增速则出现下降。

港口生产弱势增长

规模以上港口集装箱吞吐量继续弱增长。全国规模以上港口集装箱吞吐量为10272.80万TEU,同比增长6.1%,增速同比回升0.4个百分点。其中,沿海规模以上港口完成集装箱吞吐量9210.21万TEU,同比上升5.6%,增速下滑1.3个百分点;内河规模以上港口完成集装箱吞吐量1062.59万TEU,同比上升10.5%.

市场运价大幅滑坡

多数航线行情一路下行,数条航线更创下历史低位。年初,受中国传统春节发运高峰带动,市场运价短期小幅冲高。节后是传统运输淡季,市场运价未能企稳,多条航线运价快速下滑,班轮公司运价提涨计划也多以失败告终。进入二季度,虽然市场运输需求得以恢复,不过受同期运力快速增长影响,市场运价依旧未能企稳,反而继续快速下跌,多条航线不断探底。6月26日,上海航运交易所发布的中国出口集装箱综合运价指数(CCFI)为811.09点,较年初大幅下跌23.5%;上半年平均为969.9点,同比下跌12.0%.上海出口集装箱综合运价指数(SCFI)640.6点,较年初深度下挫36.3%;上半年平均为831.2点,同比下跌23.5%(见表1)。

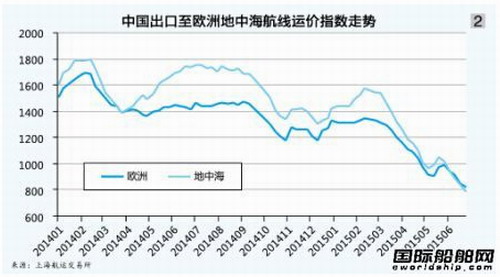

欧洲航线:市场运价创历史新低。据Alphaliner统计数据,截至6月初,远东至欧洲航线运力规模较年初增长2.1%,其中万箱以上型船运力增幅为15.2%.但市场需求增长缓慢,运力过剩加剧,运价不断创新低。进入二季度,班轮公司的多次运价上涨计划一再推迟或取消,4月底市场运价跌至300美元/TEU. 5月上旬市场运价一度推涨至800美元/TEU以上水平,但因缺少货量支持,运价涨后仅一周即回落并深度下探,至6月19日即期市场平均运价已跌至200美元/TEU以下的历史低位。上海航运交易所发布的中国出口至欧洲航线运价指数上半年平均为1127.4点,同比下跌24.3%(见图2)。

地中海航线:运价先扬后抑,总体走势与欧洲航线类似。受希腊经济变数始终未决影响,地中海航线运输需求不稳,同时“斋月”货量表现不及预期,致运价水平未能在二季度发力回升,运价水平较欧洲航线下滑更快。6月26日,上海航运交易所发布的中国出口至地中海航线运价指数为787.1点,较年初下跌45.4%,为各航线跌幅最大;上半年平均为1225.3点,同比下跌24.4%.

北美航线:北美航线运价冲高回落。美国呈稳健的经济恢复势头,运输需求继续保持良好的增长态势,但也吸引更多班轮公司将富余运力尤其是大船运力投入到美国航线上。一季度,受去年美西南口岸罢工事件影响,美西航线运力供应依然趋紧。美西分流货源有力推动美东市场行情,年初美东航线即开始出现舱位紧张状况,至节前多数航次均得以满载出运。在货量的有力支撑下,美西、美东市场运价得到有力提振,其中美东市场运价在2月13日突破5000美元/FEU的历史高位。进入二季度后,随着运力投入不断增多,市场开始由旺转淡,班轮公司的多次运价上涨计划未能取得预期效果,市场运价震荡走低。上海航运交易所发布的中国出口至美西、美东航线运价指数上半年平均分别为970.9点、1286.1点,同比分别下降1.7%、上升6.0%.

澳新航线:市场货量始终未现回升,市场行情长期低迷。上半年,尽管多数班轮公司响应亚澳运价协议组织号召,积极执行淡季停航计划,且一度将运力缩减力度维持在三成水平,但因运力基数较大,航线供需状况一直未能得到有效改善,航线船舶平均舱位利用率基本在七至八成的范围内徘徊。班轮公司的多次运价上涨计划均不得不取消,航线运价不断探底,至6月19日跌至SCFI发布以来的最低点283美元/TEU.上海航运交易所发布的中国出口至澳新航线运价指数上半年平均为747.6点,同比下跌14.6%.

南美航线:航线运力快速增多,运价创历史新低。一方面,由于去年以来巴西经济形势未能摆脱高通胀带来的困扰,经济发展局势不明朗,影响当地消费者信心以及消费能力,市场运输需求受此拖累而表现低迷;另一方面,班轮公司仍稳步推进航线船舶大型化计划,市场运力有增无减,致航线供需持续恶化。至4月下旬运价已跌至400美元/TEU的低位。虽然5月初的提涨令市场运价恢复至近1000美元/TEU的水平,但疲软的市场需求导致运价迅速回调。6月26日,上海航运交易所发布的上海出口至南美运价(基本港海运费及海运附加费)为337美元/TEU,创SCFI发布以来的新低。上海航运交易所发布的中国出口至南美航线运价指数上半年平均为698.6点,同比下跌11.6%.

日本航线:运输需求不足,运价低位运行。受日元贬值及当地消费疲软因素影响,中国对日出口贸易额出现明显下降,市场运输需求因此受累,航线船舶平均舱位利用率基本不足六成。上海航运交易所发布的中国出口至日本航线运价指数上半年平均为663.1点,同比下跌14.0%.

内支线增速回升

内支线保持较快增长,增速回升。据上海航运交易所不完全统计,上半年,全国前20大内支线港口完成集装箱吞吐量849.8万TEU,同比上升7.4%.上海、深圳和广州港继续保持稳步增长,内支线吞吐量分别达232.8万TEU、111.0万TEU、95.2万TEU,同比增速分别为1.1%、4.1%、11.6%.

市场消费需求继续保持平稳增长,推动内贸集装箱运输总体发展。据上海航运交易所不完全统计数据显示,全国前20大集装箱港口内贸集装箱吞吐量为2751.3万TEU,同比增长4.9%.分地区来看,华北和华南地区增长;华东地区部分港口出现小幅下降。

下半年展望

国际市场

全球经济有望继续保持平稳复苏态势,但由于各国仍处于国际金融危机后的深度调整期,经济增长趋势可能出现分化。在世界经济增速放缓的背景下,全球集装箱运输需求的增长势头也将趋弱。克拉克森预测,今年全球集装箱海运量约为1.80亿TEU,同比增长5.2%,增速下降0.1个百分点。其中,太平洋航线运量约为2300万TEU,同比增长3.6%;亚欧航线运量约为2270万TEU,同比增长1.3%.

新船大量交付,大船增长较快

据克拉克森统计,截至7月1日,全球集装箱船总订单量为414艘、350.8万TEU,约占现有船队规模的18.5%,同比下降约1.0个百分点。但从交付期来看,预计7-12月交付的运力约达101.3万TEU,约占现有船队规模的5.3%,同比上升约0.9个百分点,反映出下半年的新船交付压力较去年同期更大。如果这些运力全部如期交付,且不考虑船舶拆解量和推迟交付现象,预计今年的运力将达1999.1万TEU,同比增长9.6%.

市场行情低迷不振,下半年班轮公司可能继续淘汰老旧船舶。但由于国际金融危机以来班轮公司持续扩大船舶拆解规模,目前适合拆解的船舶运力存量已相对前期有明显减少。预计年底集装箱船舶运力约1955.0万TEU,同比增长7.2%,增速同比加快0.7个百分点,其中8000TEU以上型船运力将达815.0万TEU,同比增长20.1%,增速同比基本持平,占船队规模比重约达41.7%,同比扩大4.5个百分点(见表2)。

运力供大于求,行情反弹受阻

综上分析,今年全球集装箱运输市场需求增速可能低于船队规模增速,加上此前市场总体运力规模基数已经较大,因此可用运力总体规模大于需求的局面将进一步加剧,从而增加市场行情反弹的阻力。尤其是东西向主干航线适航船舶的运力增速明显大于运输需求增速,这将可能大幅压缩市场行情上升空间。据德鲁里预测,今年东西向主干航线正向运力增幅约为4.0%,而需求的增幅约为2.8%,供需失衡将进一步加剧,主干航线正向船舶平均舱位利用率约为91.7%,同比下降1.0个百分点。次干及南北航线方面,由于新兴市场本身体量较小,加上去年以来南美、非洲等地区有不少国家经济增速出现放缓或下降,短期内很难消化大量主干航线淘汰运力的涌入,尽管上半年班轮公司在澳新、南美等新兴市场航线上采取停航、撤线等临时措施,但实际收效并不明显,下半年如未能有更大力度的运力控制措施,行情走势将难有较大改善(见表3)。

从市场竞争结构来看,虽然上半年出现了部分班轮公司并购重组的情况,但市场总体格局并未发生变化,且市场集中度略微下降,反映出第二、三梯队的班轮公司与第一梯队的班轮公司的市场份额差距略有缩短,市场总体状况略偏向竞争方向。预计下半年运力份额的分布格局发生重大变化的可能性不大,各班轮公司及联盟竞争仍将激烈。

从各主要航运联盟在远东至欧洲、远东至北美两大主干航线上的运力占比情况来看,上半年四大航运联盟的市场占比相对稳定,变化均仅为1%左右,其中2M在远东至欧洲航线占有36%的运力份额,其他三大联盟相对均衡;在北美航线上,CKYHE和G6力量相当,均占30%以上的份额。因此,单个联盟都难以占有绝对主导地位。虽然下半年部分班轮公司仍有大船交付,但仅靠增量较难改变目前基数庞大的运力分布状况。如果下半年各航运联盟的成员结构未发生较大规模变化,主干航线的竞争格局将可能延续。

中国市场

需求

今年,中国经济结构调整稳步推进,对外贸易下行压力较大。素有对外贸易风向标之称的中国进出口商品交易会成交情况预示着下半年形势的严峻复杂。今年中国外贸发展的外部不确定性较大,国际集装箱出口运输需求的增速也将较为平缓。

市场

由于中国外贸总体形势严峻,且国际班轮市场新船交付量较大,市场供大于求的局面可能进一步加剧,基本面对行情上升的支撑力度有限,班轮公司对有效运力供给的控制及传统季节性旺季的主动推涨行为将是市场运价变化的主要决定因素。

欧洲航线:欧元区经济增速小幅提升,核心国家居民失业率企稳,消费市场开始反弹。但受到南欧诸国财政困局、东地中海地区政局动荡以及去年下半年以来欧元对人民币汇率持续贬值影响,中国对欧洲出口集装箱运输需求增长幅度可能较为有限。据德鲁里预计,全年欧洲、地中海航线西行运输需求约为1514万TEU,同比增长0.7%,增幅下降6.6%.但全年班轮公司大船投放规模却颇为可观,据Alphaliner统计,年内计划交付的新船中,仅1.8万TEU以上型船就约达21艘、运力规模39.5万TEU,同比大幅增长94.6%.三季度为传统出货高峰期,运输需求可能出现旺季不旺的现象,班轮公司若能采取较大幅度的运力收缩措施,将会为运价企稳回升提供一定基础。四季度为传统淡季,运输需求下降趋势可能较往年更为明显,进而加剧供大于求的矛盾,届时班轮公司若未能较好控制运力供给,市场行情将面临较大下行压力。

北美航线:美国经济复苏步伐有望进一步加快,中国对美国出口运输需求将保持稳定增长。据德鲁里预测,今年太平洋航线东行运输需求约为1707万TEU,同比增长4.2%.除了近几年来欧地航线运力升级所产生的溢出效应外,上半年美西航线滞港运力的回归,以及部分班轮新投入的途径苏伊士运河至美东的7000~8000TEU型船,也将对下半年北美航线运力增长产生较大影响。预计总体运力供大于求的局面将难以发生根本转变,班轮公司对有效运力的调配将继续成为影响行情走势的主要因素。

南美航线:受国际大宗商品市场价格下降、美联储加息预期等因素影响,巴西等原材料出口国经济将面临较为严重的下行压力,南美东岸航线运输需求可能持续不振。但在北美发达经济体缩短全球供应链的背景下,中南美航线运输需求有望表现稳健,预计南美航线运输需求出现分化。考虑到今年恰逢运力交付高峰,主干航线过剩运力的大量涌入将加剧供需失衡局面,班轮公司在各区域间的调配布局将成为各区域行情起伏的重要影响因素,运价震荡幅度的可能性较大。

日本航线:日本政府加大货币政策刺激力度,致经济增长走出“消费税”的抑制影响,中国出口至日本集装箱运输需求难有较大起色。加上日本航线长期以来的运力供给过剩局面,预计行情走势不容乐观。

“一带一路”相关亚洲区域内航线:随着中国“一带一路”战略的不断推进及亚投行业务的逐步开展,亚洲区域一体化程度有望进一步提升,带动亚洲区域内运输需求不断增长。虽然未来陆上运输可能分流部分海上货量,但仅从目前情况看,实际分流影响相当有限。去年中铁济南、上海、郑州、西安、重庆公司在大陆桥沿线集装箱中心站共承运货量约14.8万TEU,“中欧班列”共承运集装箱2.6万TEU.短期内“一带一路”相关区域货量主要仍由海运完成。但考虑到东南亚运力布局不断升级,印巴、中东主要港口均处于东西向干线上,受亚欧航线运力扩张的冲击可能更为直接,需求增长的利好影响较易被过剩运力抵消,市场竞争仍将较为激烈。